Chcete si koupit byt nebo dům, ale nemáte na akontaci 20 % z ceny nemovitosti? V Česku už není možné získat hypotéku na 100 % hodnoty nemovitosti. Česká národní banka od roku 2023 omezuje hypotéky na maximálně 80 % hodnoty nemovitosti. Pro mladší než 36 let je výjimka - můžete dostat až 90 %. To znamená, že pro byt za 6,5 milionu Kč potřebujete minimálně 650 000 Kč vlastních peněz. Pro mnoho lidí je to nemožná částka. A proto hledají jiné cesty. Alternativy existují, ale každá má své pasti. Některé vás mohou stát o miliony navíc. Některé vás mohou dostat do zadlužení, z kterého se těžko dostanete.

Stavební spoření: Nejbezpečnější cesta, ale pomalá

Stavební spoření je jediná alternativa, která má podobné úroky jako hypotéka - mezi 5,2 % a 6,8 % ročně. Pokud jste v posledních třech letech pravidelně spořili, můžete získat až 2,5 milionu Kč. Česká spořitelna nebo Modrá pyramida vám po schválení vyplatí peníze do 60 dní. Ale tady je háček: musíte mít naspořeno minimálně 30 000 Kč a musíte být klientem spořitelny po celé to doby. Pokud jste teď začali spořit, budete čekat ještě dva až tři roky. Ale pokud to máte za sebou, je to nejvýhodnější volba. Lidé, kteří to vyzkoušeli, říkají: „Ušetřil jsem 280 000 Kč oproti hypotéce díky nižším úrokům.“ To je reálná částka. Největší nevýhoda? Doba čekání. Pokud potřebujete byt hned, stavební spoření vám nepomůže.

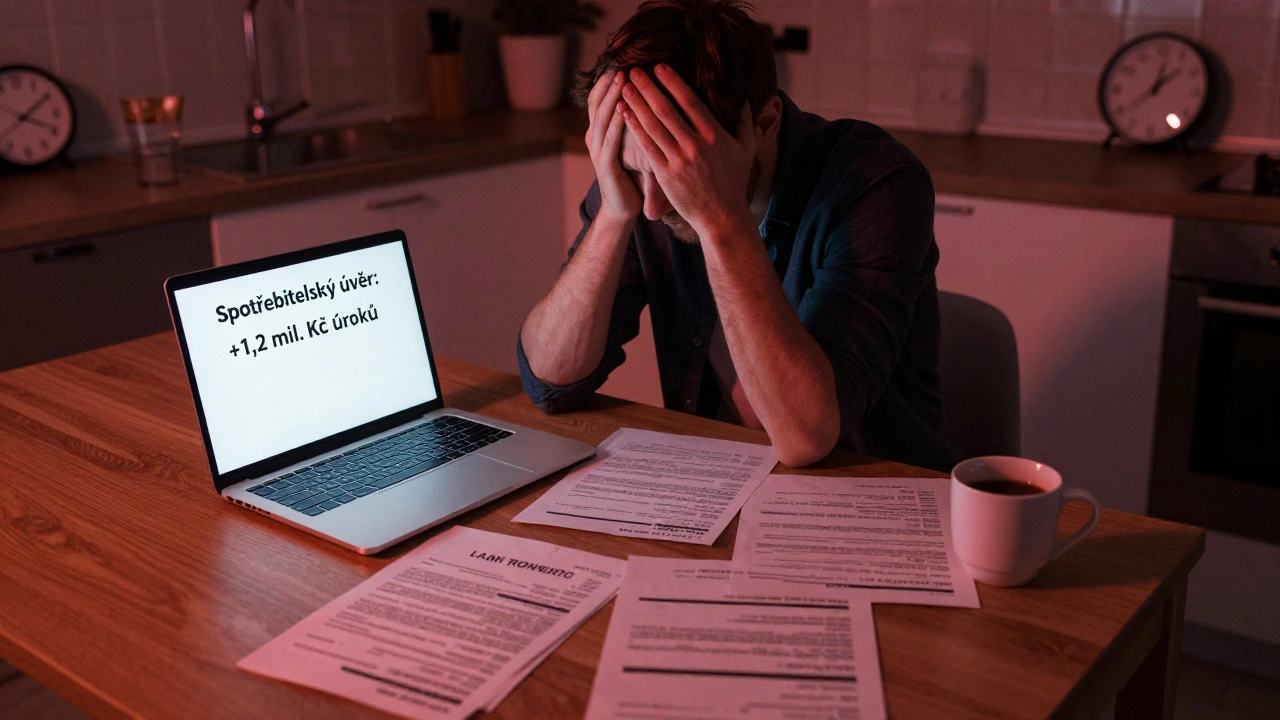

Nezajištěný spotřebitelský úvěr: Rychlé peníze, ale drahé

Chcete peníze hned? Komerční banka nebo ČSOB vám mohou schválit spotřebitelský úvěr do 24 hodin. Můžete dostat až 1,5 milionu Kč na 8 let. Úroková sazba je ale mezi 7,5 % a 11,2 %. To znamená, že za byt za 5,5 milionu Kč, kde jste zaplatili 1,5 milionu z úvěru, budete platit o 40 % více než kdybyste měli hypotéku. FinParada.cz spočítalo: za 8 let zaplatíte navíc 1,2 milionu Kč jen na úrocích. To není chyba. To je fakt. Většina lidí, kteří to vyzkoušeli, se zaregistrovala na Portálusob.cz a dala tomu 2,8 bodu z 5. Nejčastější komentář: „Nepředpočítané vysoké úroky vedly k zadlužení o 1,2 milionu Kč navíc.“ A to je jen za jeden byt. Navíc ČNB varuje: pokud kombinujete hypotéku s tímto úvěrem, překročíte bezpečný poměr dluhu k příjmu (DSTI) na 45 %. A to znamená, že při růstu úroků nebo ztrátě práce budete mít problémy s platbami. Většina lidí, kteří to udělali, se dostala do pasti.

Státní půjčka „Bydlení pro všechny“: Nejlevnější, ale pro málo lidí

Máte příjem pod 45 000 Kč měsíčně? Žijete v Česku více než 5 let? Pak máte šanci na státní půjčku do 1,2 milionu Kč s úrokem jen 3,5 %. To je nejlevnější možnost na trhu. Ale tady je problém: 68 % lidí, kteří se o ni snaží, ji nedostanou. Ministerstvo pro místní rozvoj potvrdilo, že většina žadatelů překračuje příjmový limit nebo nemá dostatečnou pracovní historii. Proces trvá 60-90 dní a vyžaduje spoustu dokumentů. Pokud se vám podaří získat tuto půjčku, je to skvělá věc. Ale není to řešení pro většinu. V červenci 2025 ministerstvo přidalo 500 milionů Kč do programu - ale to znamená jen o 40 % více půjček. Stále to zůstává pro několik tisíc lidí ročně.

Rent-to-own: Koupíte byt, ale za dvojnásobek

Společnosti jako Oakhouse nebo HomeAcademy nabízejí model, kde nejprve pronajímáte byt a pak máte možnost ho koupit za 3-5 let. Záloha je 5-10 %. Měsíční nájem je vyšší než tržní, ale částka se počítá do kupní ceny. Zvuká to jako skvělá věc, pokud nemáte kreditní historii. Ale tady je skrytý náklad: kupní cena je fixována na začátku. Pokud se trh zvedne, vy jste přišli o zisk. Pokud byt v roce 2025 stál 5 milionů, ale v roce 2029 stojí 7 milionů, vy zaplatíte stále 5,5 milionu - protože to bylo v smlouvě. A navíc: pokud smlouvu ukončíte, ztrácíte všechny zaplacené částky. V Facebookové skupině „Bydlení v ČR“ je 35 % negativních příspěvků. Lidé píší: „Nemohli jsme ukončit smlouvu bez ztráty 800 000 Kč.“ A to je jen za 2 roky. Tato možnost je vhodná jen pro ty, kteří mají jistotu, že budou byt kupovat - a že trh neskokne.

Dopředná hypotéka: Nebezpečná klamavka

Komerční banka a ČSOB nabízejí „dopřednou hypotéku“. To znamená, že si schválíte hypotéku na 4,2 milionu Kč, ale ještě nemáte byt. Můžete mít 24-36 měsíců na výběr nemovitosti. Zvuká to jako ideální řešení - zaměříte se na výběr domu a nemusíte se bát, že vám úroky stoupnou. Ale tady je háček: pokud nemovitost nekoupíte, banka vám strhne pokutu. Podle Hospodářských novin je to až 500 000 Kč. Petr V. z Plzně říká: „Banka mi strhla 380 000 Kč za nevyužití schválených 4,2 milionu Kč, když se nákup bytu zhroutil kvůli prodejci.“ A to je jen jedna událost. Dopředná hypotéka není pro každého. Je jen pro ty, kteří mají jasný plán, kde koupí, a jsou připraveni platit pokutu, pokud se věc zhroutí.

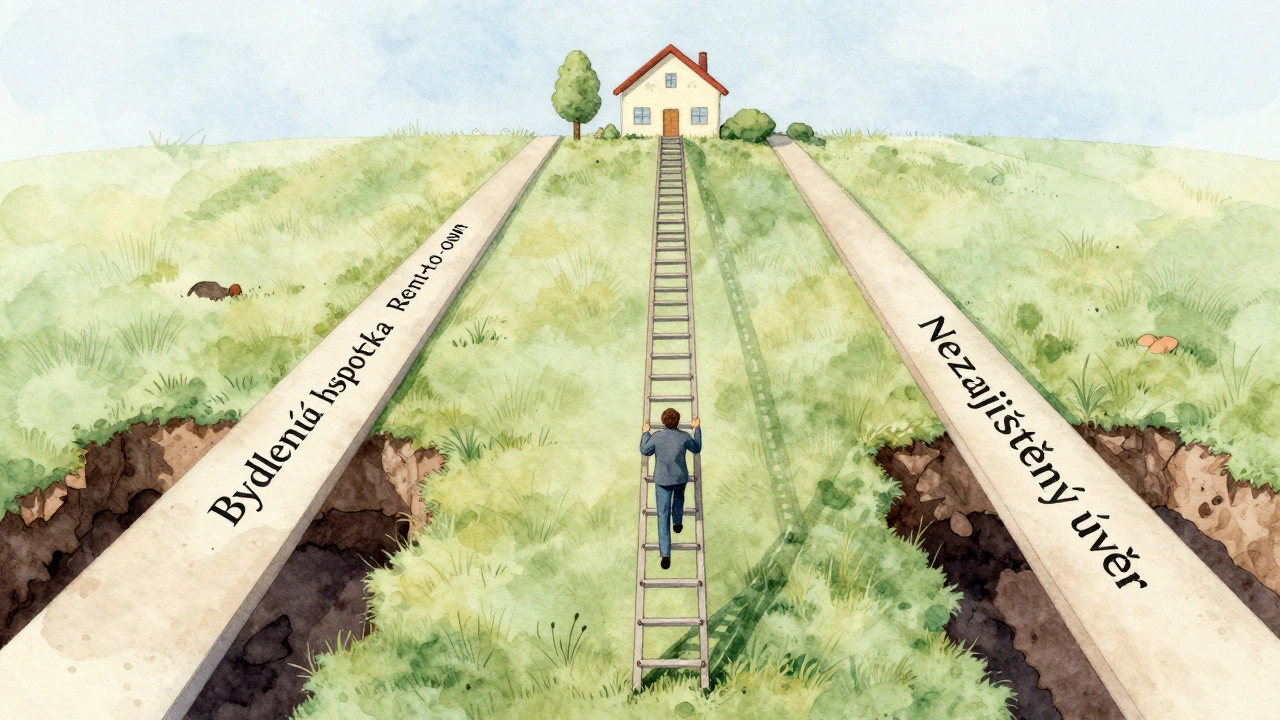

Co říkají experti? Kombinace je klíč - ale ne každá

Prof. Pavelka z Vysoké školy ekonomické v Praze říká: „Kombinace hypotéky s nezajištěným úvěrem je riziková.“ A má pravdu. ČNB zjistila, že 72 % lidí, kteří kombinují hypotéku a spotřebitelský úvěr, překračují bezpečný poměr DSTI 45 %. A to znamená, že při růstu úroků nebo ztrátě příjmu se dostanou do problémů. Naopak expertní konsenzus z Investičního deníku (dotazování 32 ekonomů) říká: nejbezpečnější je hypotéka na 80 % + půjčka ze stavebního spoření. To je jediná kombinace, která nezvyšuje riziko. ČNB plánuje od ledna 2026 snížit možnou výši nezajištěného úvěru pro doplnění akontace z 20 % na 15 %. To znamená, že budoucnost je pro spotřebitelské úvěry ještě horší. Pokud si teď vezmete spotřebitelský úvěr, budete v něm nejspíš zůstat na dlouho - a bude to drahé.

Co dělat, když nemáte akontaci?

Nemáte 1,4 milionu Kč na akontaci? Pak se nezoufejte. Ale nezačínejte s nezajištěným úvěrem. Začněte s tím, co je možné:

- Pokud ještě nepořádáte stavební spoření, začněte teď. I 5 000 Kč měsíčně je za 3 roky 180 000 Kč - a to je krok.

- Pokud máte příjem pod 45 000 Kč, podívejte se na „Bydlení pro všechny“. Zkuste se přihlásit - i když je šance malá, stojí to za to.

- Nepřijímejte nabídky „rent-to-own“ bez právního posouzení. Přečtěte si smlouvu dva krát. Pokud je kupní cena pevná - nechte to být.

- Nepřijímejte dopřednou hypotéku, pokud nemáte jistotu, že byt najdete do 24 měsíců.

- Neberete spotřebitelský úvěr jako záchranný pás. Je to poslední možnost - a drahá.

Podle Deloitte se trh alternativního financování v roce 2025 rozšířil o 19 %. Ale to neznamená, že je to bezpečné. Znamená to, že lidé jsou stále víc zadrhnutí. Ceny bytů rostou o 5,2 % ročně. Většina lidí ve věku 25-35 let nemá ani 10 % akontace. A proto se snaží najít cestu. Ale cesta může vést do pasti. Nejbezpečnější cesta je stavební spoření. Všechny ostatní možnosti jsou rizikovější. A pokud si vezmete úvěr bez hypotéky, dejte si pozor - největší nebezpečí není v úrocích. Je v tom, že si myslíte, že to je jen „dočasný řešení“. A pak to trvá 10 let.

Můžu si koupit byt bez akontace vůbec?

Ne. V Česku je od roku 2023 povinné mít alespoň 10 % akontace. Pro mladší než 36 let je výjimka - můžete mít 10 % akontace. Ale žádná banka neudělá úvěr na 100 % hodnoty nemovitosti. Pokud vám někdo slibuje „hypotéku bez akontace“, je to podvod nebo nelegální produkt. Nevěřte.

Je lepší stavební spoření nebo hypotéka?

Pokud máte naspořeno alespoň 30 000 Kč a jste klientem spořitelny po třech letech, stavební spoření je lepší. Úroky jsou nižší, můžete kombinovat s státní podporou a nemusíte mít vysoký DSTI. Pokud potřebujete peníze hned, hypotéka je rychlejší. Ale stavební spoření je levnější na dlouhou dobu.

Co se stane, když si vezmu spotřebitelský úvěr na akontaci a pak se mi zvýší úroky?

Zvýší se vám měsíční splátka. A pokud máte hypotéku i spotřebitelský úvěr, celková splátka může přesáhnout 45 % vašeho příjmu. To je hranice, za kterou ČNB považuje riziko platební neschopnosti. Pokud ztratíte práci nebo se vám zvýší náklady na bydlení, nemusíte stihnout platit. Banka vám může zabavit nemovitost. To není teorie - stalo se to u stovek lidí v roce 2024.

Je rent-to-own skutečně cesta k vlastnímu bytu?

Ano - ale jen pokud plánujete byt koupit a trh se nesmí zvednout moc rychle. Většina lidí si neuvědomuje, že kupní cena je fixována na začátku. Pokud byt za 3 roky stojí 2 miliony navíc, vy stále platíte původní cenu. Ale zaplatili jste za to vyšší nájem. A pokud se rozhodnete nekupovat, ztrácíte všechno. To není investice. Je to nájem s iluzí vlastnictví.

Kdy bude možné znovu dostat 100 % hypotéku?

Nikdy - nejméně v blízké budoucnosti. ČNB zavedla tyto limity kvůli bezpečnosti finančního systému. Cílem je zabránit přílišnému zadlužování domácností. Pokud by se ceny nemovitostí značně snížily, mohlo by dojít k uvolnění. Ale v současné době, kdy ceny rostou, nejsou žádné známky, že by se limity zrušily. Místo toho se budou pravděpodobně ještě zpřísnit.

Co dál?

Největší chyba, kterou lidé dělají, je, že se rozhodují podle rychlosti. „Chci byt hned.“ Ale největší chyba je, že zapomenou na dlouhodobé náklady. Stavební spoření je pomalé, ale je to jediná cesta, která vás nezadluží. Všechny ostatní možnosti jsou jako záchranný pás - použijte ho jen, když je vaše loď skoro potopená. A i pak - nezapomeňte, že záchranný pás nevytáhne loď z vody. Jen vás nechá plavat. A vy potřebujete plavat dlouho.