Chceš postavit nebo koupit rodinný dům, ale nevíš, jak funguje čerpání hypotéky? V roce 2025 se podmínky změnily - a ne jen o pár procent. Teď můžeš získat až 90 % financování, pokud jsi mladší 36 let, a navíc máš možnost dostat dotaci z Nové zelené úsporám ještě předtím, než začneš stavět. To není jen teorie. Mnoho lidí v Plzni, Brně nebo Ostravě už to využilo. A přesto se stále setkávám s lidmi, kteří přišli o měsíce kvůli chybějícímu dokumentu o připojení k elektřině. Nech si to říct jasně: čerpání hypotéky na rodinný dům není jen o tom, kolik ti banka dá. Je to o tom, co musíš mít připravené dříve, než se vůbec přihlásíš.

Co se můžeš dovolit? LTV, DTI a DSTI - tři čísla, která rozhodují

Banka neříká: „Dám ti hypotéku.“ Říká: „Dám ti hypotéku, pokud splňuješ tři pravidla.“ První z nich je LTV - poměr výše úvěru k hodnotě nemovitosti. V roce 2025 platí: pokud jsi mladší 36 let, můžeš získat až 90 % úvěru. To znamená, že na vlastní úspory musíš mít alespoň 10 %. Pokud jsi starší, horní hranice klesá na 80 %. To není jen doporučení - banky to striktně dodržují. Pokud máš dům za 4 miliony a máš jen 300 tisíc na vlastní zdroje, tak se s 90 % hypotékou nepočítej.

Druhé číslo je DTI - poměr celkového dluhu k tvému příjmu. Doporučená hranice je 8. To znamená, že pokud máš příjem 60 000 Kč měsíčně, tvé celkové splátky (hypotéka, auto, spotřební úvěr, atd.) nesmí přesáhnout 480 000 Kč ročně. Tady se ale nejedná o závazný limit. Banka ho může překročit, ale jen pokud máš jiné jistoty - například stabilní zaměstnání nebo velké úspory.

Třetí číslo, DSTI, je ten, který tě opravdu zasáhne. Je to podíl měsíčních splátek na tvůj příjem. Pro žadatele nad 36 let je doporučený limit 40 %. Pro mladší je výjimečně 45 %. Pokud máš příjem 50 000 Kč, měsíční splátka hypotéky by neměla přesáhnout 20 000 Kč. A to už nezahrnuje další náklady - účty, pojištění, údržba domu. Většina lidí si toto číslo započítá jen na papíře. A pak se diví, proč jim banka odmítla hypotéku.

Hypotéka na výstavbu vs. koupě hotového domu - rozdíly, které můžou stát tisíce

Neexistuje jedna hypotéka na rodinný dům. Existují dvě. A jsou jako noc a den.

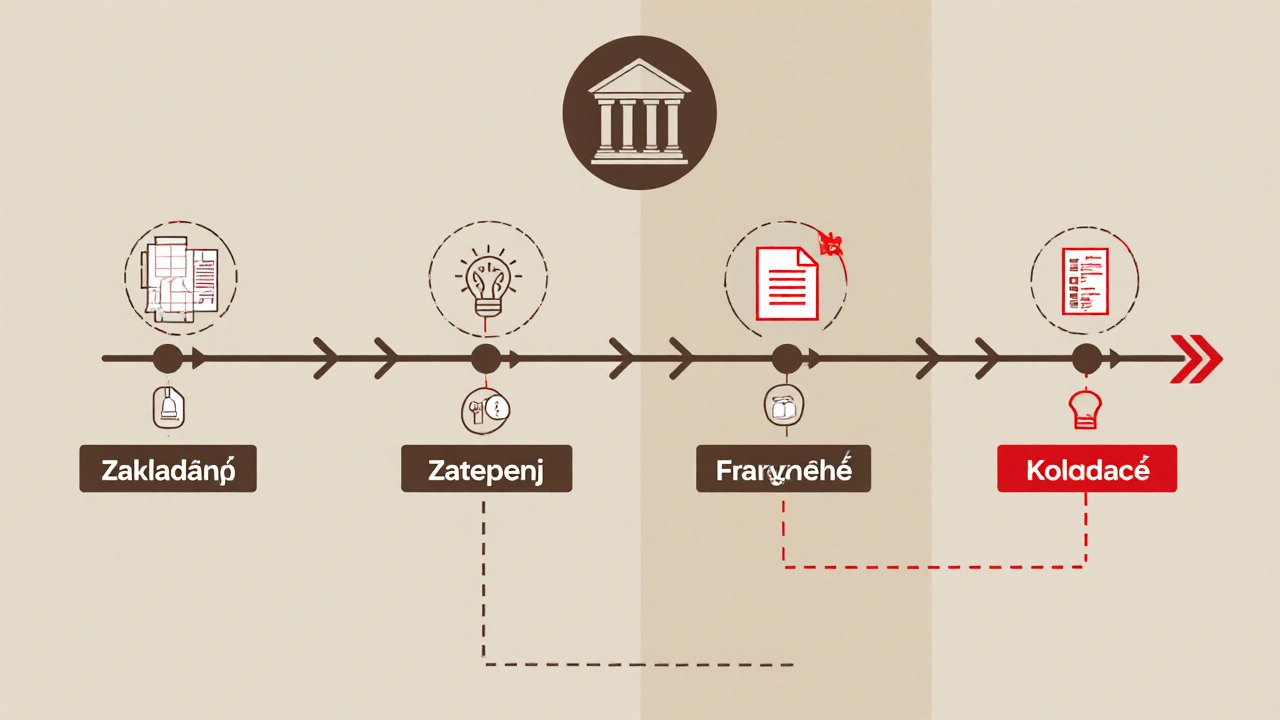

Pokud kupuješ hotový dům, je vše jednodušší. Podáš kupní smlouvu, odhad hodnoty, doklady o příjmu - a banka ti vydá celou částku najednou. Splátky začnou hned. Ale pokud stavíš, je to jiná hra. Banka ti nevyplatí 3 miliony najednou. Rozdělí je na čerpání - obvykle 3 až 5 fází: zakladání, stavba kostry, zateplení, dokončení, kolaudace. Každé čerpání musíš doložit. A to je tam, kde většina lidí selže.

Pro první čerpání potřebuješ: stavební povolení, kupní smlouvu na pozemek, studii stavby a alespoň půdorys s řezem. Pro druhé čerpání už potřebuješ doložit, že máš připojení k vodě, odpadu a elektřině. A pro poslední čerpání - kolaudační rozhodnutí. Pokud to nemáš, banka zastaví platby. A ty se ocitneš mezi kamenem a kladivem: stavba zůstala, peníze nejdou, a splátky začínají.

Neúčelová hypotéka zní jako výhoda - můžeš použít peníze na cokoli. Ale má cenu o 0,5 až 1,5 procenta vyšší. A když stavíš dům, tak ti ta rozdílná úroková sazba za 30 let stojí až 500 tisíc Kč. To není drobnost.

Nová zelená úsporám 2025 - kdy a jak dostaneš dotaci před stavbou

Největší změna v roce 2025 je v programu Nová zelená úsporám. Dříve jsi musel nejprve postavit dům, pak podat žádost o dotaci a čekat měsíce. Teď můžeš získat až 500 tisíc Kč před začátkem stavby. A to nejen na zateplení. Můžeš to použít na solární panely, tepelné čerpadlo, větrání s rekuperací - vše, co snižuje energetickou náročnost domu.

Ale pozor: dotace nejde automaticky. Musíš ji připojit k hypotéce. Banka ti ji pak předloží jako součást úvěru - a ty ji získáš při prvním čerpání. Jenže: potřebuješ schválený projekt a potvrzení, že dům bude splňovat energetické požadavky. Pokud máš dům třídy A, můžeš získat plnou dotaci. Pokud jen B, tak jen část. A pokud necháš projekt na poslední chvíli - nezískáš nic. Mnoho lidí přišlo o 300 tisíc, protože si mysleli, že „to zvládnou na poslední chvíli“.

Dokumentace - co musíš mít připravené, abys nečekal 3 měsíce

Tady je seznam, který ti nikdo neřekne, ale který ti může ušetřit měsíce:

- Stavební povolení (musí být platné a podepsané)

- Kupní smlouva na pozemek (s výpisem z katastru)

- Studie stavby (vypracovaná architektem, ne jen půdorys)

- Dokumentace o připojení k vodě, odpadu a elektřině (od dodavatele, ne od souseda!)

- Daňové přiznání za poslední rok (pro žadatele do 5 milionů Kč), za dva roky pro vyšší částky

- Pro podnikatele: výkaz zisku a ztráty za posledních 2 roky, výpis z obchodního rejstříku

- Prokázání vlastního příspěvku (výpis z účtu, darovací smlouva, pokud je to dar)

Nejčastější chyba? Lidé si myslí, že „půdorys stačí“. Ne. Potřebuješ projektovou dokumentaci, kterou podepsal architekt. Bez ní ti banka nevyplatí ani korunu. A nejčastější zdržení? Připojení k elektrorozvodu. Mnoho lidí si myslí, že „to se dělá při stavbě“. Ne. Musíš mít potvrzení od distribuční společnosti, že je připojení technicky možné a že máš schválený plán. To trvá 4-8 týdnů. A nečekáš na něj, když už máš všechno připravené.

Časový harmonogram - od žádosti po první čerpání

Když podáš žádost, nečekáš 2 týdny. Čekáš 30-45 dní. A to je rychle. Proč? Protože většina lidí přijde s neúplnou dokumentací. Banka ti to vrátí, řekne „chybí dokument o připojení k odpadu“ - a ty zase čekáš 3 týdny na odpověď od vodáren.

První čerpání: 30-45 dní po podání žádosti. Druhé: 6-8 týdnů po dokončení základů. Třetí: po zateplení a instalaci oken. Čtvrté: po dokončení interiéru. Páté: po kolaudaci. Každé další čerpání po 4. má poplatek 500-1 000 Kč. Ale první tři jsou zdarma - a to ušetříš až 2 500 Kč.

Největší chyba? Lidé čekají, až bude dům hotový, a pak si říkají: „Tak teď už to zvládneme.“ Ne. Dokumenty musíš mít připravené před každým čerpáním. Pokud zpozdíš o 2 týdny dodání oken, nezískáš čerpání. A splátky začnou - i když dům není zcela hotový.

Co se bude dít v roce 2026? A jak se připravit na rizika

Na horizontu je něco velkého: v roce 2026 by měla být zavedena nová pravidla pro pasivní domy. Pro žadatele do 36 let by mohl být LTV limit zvýšen na 95 %. To znamená, že můžeš postavit dům s nulovou energetickou náročností a financovat ho skoro zcela z hypotéky. Ale to je jen pro ty, kteří už dnes začnou plánovat.

Na druhou stranu - rizika. ČNB varuje, že úrokové sazby mohou v druhém pololetí 2025 stoupat o dalších 0,5 %. To znamená, že měsíční splátka na 3,5 milionu Kč se zvýší z 17 095 Kč na 18 500 Kč. To je plus 1 400 Kč měsíčně. A to je na 30 let 500 tisíc Kč navíc.

Největší chyba lidí? Říkají: „Když mi banka řekne, že to zvládnu, tak to zvládnu.“ Ale banka neříká: „Zvládneš to.“ Říká: „Máš šanci.“ A pokud se změní úroky, příjem nebo cena stavebních materiálů, šance zmizí. Proto je důležité mít rezervu - alespoň 10 % z celkového rozpočtu. A mít plán B: co když se stavba zdrží? Co když se zvýší úroky? Co když někdo z rodiny přijde o práci?

Kdo to zvládne? Kdo ne?

Tady je jednoduchá pravda:

- Zvládneš to, pokud máš jasný plán, doklady připravené a rezervu na neočekávané náklady.

- Nevyjde ti to, pokud čekáš, až ti někdo řekne, co máš dělat.

- Zvládneš to, pokud si najmeš hypotečního poradce - průměrně ti ušetří 14 dní a 50 tisíc Kč na chybách.

- Nevyjde ti to, pokud si myslíš, že „to zvládnu sám, protože jsem inteligentní“.

Nejúspěšnější lidé nejsou ti, kteří mají největší příjem. Jsou to ti, kteří se připravují. Kteří nečekají, až se dům začne stavět. Kteří začnou s dokumenty ještě předtím, než si vyberou architekta.

Můžu si vzít hypotéku na rodinný dům, i když jsem podnikatel?

Ano, ale banka bude hodnotit tvůj obrat, ne jen příjem. Pro hypotéku do 5 milionů Kč potřebuješ výkaz zisku a ztráty za poslední 2 roky. Pokud máš obrat nad 1,5 milionu ročně, můžeš získat až 80 % LTV. Pokud je obrat nižší, banka může požadovat větší vlastní příspěvek. Důležité je mít výkazy podepsané účetním a nejen z účetního softwaru.

Co se stane, když se stavba zdrží a nezískám kolaudační rozhodnutí do 6 měsíců?

Banka ti zastaví další čerpání. Pokud už jsi čerpal peníze, splátky začnou - i když dům není hotový. Můžeš požádat o prodloužení, ale musíš doložit důvod - například povětrnostní podmínky nebo zpoždění dodavatele. Bez důkazu ti banka neudělí prodloužení. A pokud se zdržení prodlouží přes 12 měsíců, můžeš ztratit i čerpání, které jsi už dostal.

Je lepší hypotéka na výstavbu nebo neúčelová?

Pokud stavíš dům, je lepší účelová hypotéka. I když má vyšší nároky na dokumentaci, úrok je nižší o 0,5-1,5 % - a to za 30 let znamená až 500 tisíc Kč úspory. Neúčelová hypotéka je vhodná jen pokud máš hotový dům a potřebuješ peníze na jiné účely - například na rekonstrukci kuchyně nebo na výbavu. Ale ne na stavbu.

Můžu použít hypotéku na koupi pozemku a pak ho prodávat?

Ne. Hypotéka je pouze na stavbu nebo koupi nemovitosti pro vlastní bydlení. Pokud banka zjistí, že plánuješ pozemek prodávat, hypotéku ti odmítne. I když se ti to zdá jako „investice“, banka to považuje za spekulaci - a to je rizikové. Pokud chceš investovat do pozemků, hledej jiné financování - například obchodní úvěr.

Je možné získat hypotéku bez vlastního příspěvku?

Ničím. I v případě, že jsi mladší 36 let a chceš 90 % LTV, musíš mít alespoň 10 % vlastního příspěvku. Ten může být i od rodičů - ale musíš to doložit darovací smlouvou a výpisem z jejich účtu. Bez toho ti banka nevyplatí ani korunu. A pokud ti někdo říká, že „to jde bez vlastního příspěvku“, klame.