Proč ignorovat povodňové mapy znamená riskovat celou investici

Představte si situaci. Vidíte krásný dům s zahradou u řeky za skvělou cenu. Makléř tvrdí, že "voda tu nikdy nebývá". Podepíšete smlouvu, přestěhuje se rodina a během prvního jarního tání vám do obýváku stoupne půl metru bahna. Pojišťovna vám ale odmítne zaplatit škodu, protože jste měli jen základní pojistku, která nepokrývá živly. Zní to jako noční můra? Bohužel je to realita, se kterou se setkávají desítky lidí každý rok.

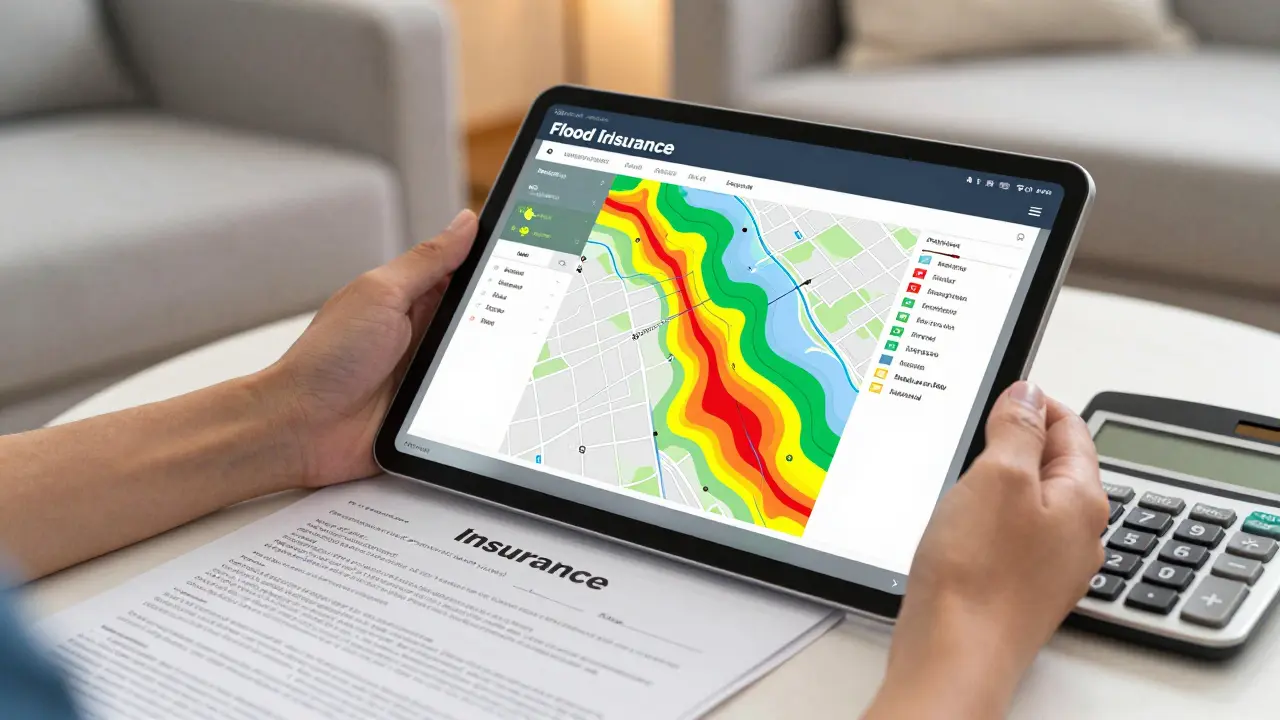

Když vybíráte výběr lokality pro novou nemovitost, nejde jen o hezký výhled nebo blízkost školy. Jde o bezpečnost vašeho majetku a klidné spánky. V České republice máme jeden z nejpokročilejších systémů na světě pro sledování tohoto rizika. Klíčovým nástrojem jsou povodňové mapy, které slouží k vizualizaci nebezpečí, ohrožení a konkrétních rizik na území státu. Pokud tyto mapy neznáte nebo neumíte číst, hrajete si na loterii s vysokými sázkami.

Tři typy map, které musíte rozlišovat

Mnoho lidí si myslí, že stačí najít jednu mapu a podívat se, jestli je jejich pozemek označen červeně. Pravda je složitější. Systém vyvinutý podle metodiky Výzkumného ústavu vodohospodářského T. G. Masaryka (VÚV TGM) pracuje se třemi odlišnými vrstvami dat. Každá z nich odpovídá na jinou otázku.

- Mapy povodňového nebezpečí ukazují fyzický dosah vody. Říkají vám, jak hluboko by voda mohla stoupat a jak rychle by tekla.

- Mapy povodňového ohrožení zobrazují potenciální dopady na majetek a infrastrukturu. Zde vidíte, co všechno by mohlo být poničeno.

- Mapy povodňových rizik hodnotí míru přijatelnosti pro dané využití území. Jsou klíčové pro územní plánování a rozhodování o nových stavbách.

Pro běžného kupujícího domu je nejdůležitější pochopit scénáře. Mapy pracují se třemi hlavními situacemi:

- Extrémní povodeň (Q500): Takzvaná pětisetletá voda. Statisticky se vyskytne jednou za 500 let, ale v éře klimatických změn je tento interval nestabilní.

- Středně pravděpodobná povodeň (Q100): Stoletá voda. Tento scénář často určuje limity pro nové výstavby v záplavových oblastech.

- Vysoká pravděpodobnost (Q5-Q20): Pěti- až dvacetiletá voda. To je voda, která může přijít během vašeho života mnohokrát. Pro pojištění a běžné bydlení je toto kritické číslo.

Státní mapa versus pojišťovací zóna ČAP

Zde nastává největší zmatek. Existují oficiální státní mapy spravované Ministerstvem životního prostředí a existuje systém tarifních zón používaný pojišťovnami. Nejsou totožné a někdy se liší.

| Kritérium | Státní povodňové mapy (MŽP) | Tarifní zóny ČAP |

|---|---|---|

| Účel | Veřejná bezpečnost, územní plánování, prevence | Kalkulace ceny pojištění majetku |

| Detailnost | Vysoká (GIS data, přesnost na metry) | Nízká (4 základní zóny) |

| Srozumitelnost | Nízká (vyžaduje odbornou interpretaci) | Vysoká (jednoduché barevné kódování) |

| Dostupnost | Veřejně dostupné online | Placený report (cca 490 Kč s DPH) |

| Rozdíly v datech | d colspan="2">V 15 % případů se klasifikace liší, zejména v historických oblastech před rokem 2002

Systém České asociace pojišťoven (ČAP) rozděluje území do čtyř zón. Zóna 1 znamená zanedbatelné nebezpečí, zatímco Zóna 4 signalizuje vysoké riziko. Tento systém je pro laika jednodušší - naučit se ho zabere hodinu. Státní mapy jsou komplexnější a lépe zachycují technické detaily, ale jejich čtení bez pomoci hydrologa může vést k chybám. Podle dat z roku 2022 došlo ve 23 % případů k nedorozumění mezi kupujícími a makléři právě kvůli špatnému přečtení těchto map.

Jak ověřit riziko konkrétního pozemku krok za krokem

Nenechte se odradit složitostí. Proces ověření není tak těžký, pokud víte, kde hledat. Postupujte následovně:

- Identifikace lokality: Najděte katastrální území a obec, kde se nemovitost nachází. Podívejte se na Povodňový informační systém, který integruje digitální verze map s přesností na úrovni metrů.

- Zobrazení scénářů: Přepněte vrstvy pro scénář Q5/Q20. Pokud váš pozemek leží v modré oblasti i při této nízké pravděpodobnosti, počítejte s tím, že voda sem může přijít během vašeho vlastnictví domu.

- Kontrola pojištění: Využijte službu ČAP pro získání tarifní zóny. Cena reportu je cca 490 Kč. Je to malá částka oproti možné škodě. Pokud jste ve Zóně 3 nebo 4, připravte se na vyšší pojistné nebo omezené podmínky.

- Konzultace s odborníkem: Pokud mapy ukazují hranici záplavy přímo přes váš pozemek, kontaktujte Informační centrum Povodňového informačního systému. Poskytují bezplatné konzultace v pracovní dny od 8:00 do 16:00 hodin.

Je důležité si uvědomit, že mapy ukazují riziko, ale nezaručují ochranu. Jak uvedl uživatel na fóru Nemovitosti.cz: „Koupil jsem dům v zóně 2, měl jsem záplavu, ale pojišťovna mi škodu nehradila, protože jsem neměl rozšířené pojištění.“ Mapa vás varuje, ale pojistka musí být sjednaná správně.

Skryté pasti a mýty kolem záplavových zón

Existují některé věci, které makléři často bagatelizují. Jednou z nich je přesvědčení, že pokud byla poslední velká povodeň v roce 2002, další nepřijde ještě dlouho. Statistiky ukazují opak. Klimatické změny zvyšují frekvenci extrémních srážek. Dr. Martina Šípová z Masarykovy univerzity upozornila, že současný systém může podceňovat riziko v nově urbanizovaných oblastech, kde tvrdé povrchy brání vsakování dešťové vody a způsobují rychlé zatopení kanalizací.

Dalším mýtem je, že moderní protipovodňové hrady řeší vše. Tyto stavby chrání centra měst, ale často přesměrovávají vodu do okrajových částí nebo do lokalit, které byly dříve považovány za bezpečné. Proto je nutné vždy kontrolovat aktuální mapy, nikoliv spoléhat na historii sousedů.

Prof. Jan Seidler z ČVUT v Praze kritizoval, že systém nemusí dostatečně reflektovat mikrorozdíly terénu. To znamená, že dva domy vedle sebe mohou mít odlišné riziko kvůli svahu či drenáži, což mapa v měřítku 1:5000 nemusí zachytit perfektně. Vždy si tedy dejte pozor na lokální topografii.

Cenové dopady a budoucnost trhu

Riziko záplav má přímý vliv na cenu nemovitosti. V oblastech s vysokým rizikem (Zóna 4 ČAP) klesá poptávka, protože banky jsou opatrnější při poskytování hypoték a pojištění je dražší. Naopak nemovitosti mimo záplavové území získávají na hodnotě jako „bezpečná přístaviště“.

Trh s informacemi o rizicích roste. Česká republika patří mezi země s nejvyšším podílem půdy v záplavových územích v EU (12,3 % plochy). To znamená, že informace z povodňových map jsou strategickým aktivem. Od roku 2024 plánuje Ministerstvo životního prostředí nasazení prediktivních modelů založených na umělé inteligenci, které budou předpovídat lokální rizika s přesností až 90 %. Pro kupující to znamená, že v budoucnu budete mít k dispozici ještě přesnější data, ale dnes musíte pracovat s tím, co máte.

Co dělat, když zjistíte vysoké riziko?

Nemusíte okamžitě upustit od koupě. Některé nemovitosti v rizikových zónách jsou levnější a stále obyvatelné, pokud provedete ochranná opatření. Mezi ně patří:

- Zvýšení podlahové hladiny nad minimální povodňovou úroveň.

- Instalace zpětných ventilů na kanalizačních přípojkách.

- Použití voděodolných materiálů v přízemí.

- Sjednání kompletního pojištění proti živlům s nízkou spoluúčastí.

Pamatujte, že prevence je vždy levnější než oprava škod. Investice do ochrany domu se vám vrátí nejen v podobě zachráněného majetku, ale také v lepších podmínkách při refinancování nebo prodeji v budoucnu.

Kde zdarma najdu povodňové mapy pro mou obec?

Oficiální povodňové mapy jsou veřejně dostupné na webu Ministerstva životního prostřední prostřednictvím Povodňového informačního systému. Stačí zadat název obce nebo kliknout na mapu v daném místě. Data jsou aktualizována a zahrnují scénáře pro různé pravděpodobnosti výskytu povodní.

Co znamenají zóny ČAP a jak ovlivňují mé pojištění?

Česká asociace pojišťoven dělí území do 4 zón. Zóna 1 je bezpečná, Zóna 4 vysoce riziková. Čím vyšší zóna, tím vyšší bude vaše pojistné přispěvky. V Zóně 4 mohou některé pojišťovny dokonce odmítnout sjednat pojistku proti povodni, nebo nabídnout velmi omezené podmínky.

Je rozdíl mezi státní mapou a mapou pojišťovny?

Ano, existuje. Státní mapy jsou technicky podrobnější a slouží pro územní plánování. Mapy ČAP jsou zjednodušené pro účely kalkulace pojištění. V 15 % případů se jejich hodnocení rizika liší, proto je ideální porovnat oba zdroje před koupí nemovitosti.

Mohu postavit nový dům v záplavové oblasti?

Většinou ne. Územní plány obcí zakazují novou výstavbu v oblastech s významným povodňovým rizikem, zejména tam, kde hrozí ohrožení lidských životů při stoleté povodni (Q100). Vždy si ověřte platný územní plán obce před nákupem stavebního pozemku.

Jak poznám, zda mám správné pojištění proti povodni?

Základní havarijní pojištění často pokrývá pouze poškození konstrukce. Pro kompletní ochranu potřebujete rozšíření o živly, které zahrnuje i obsah bytu/domu a škody způsobené vodou. Vždy si přečtěte obchodní podmínky a ujistěte se, že pojistka platí i pro záplavy z přetečení toku, ne jen pro průlom hráze.